Avviso del 25 settembre 2024 - Tentativo di truffa tramite false notifiche di irregolarità fiscali

Segnaliamo una recente campagna malevola veicolata tramite una serie di false comunicazioni e-mail. La truffa in argomento è alquanto strutturata e suddivisa in fasi.

Fase 1

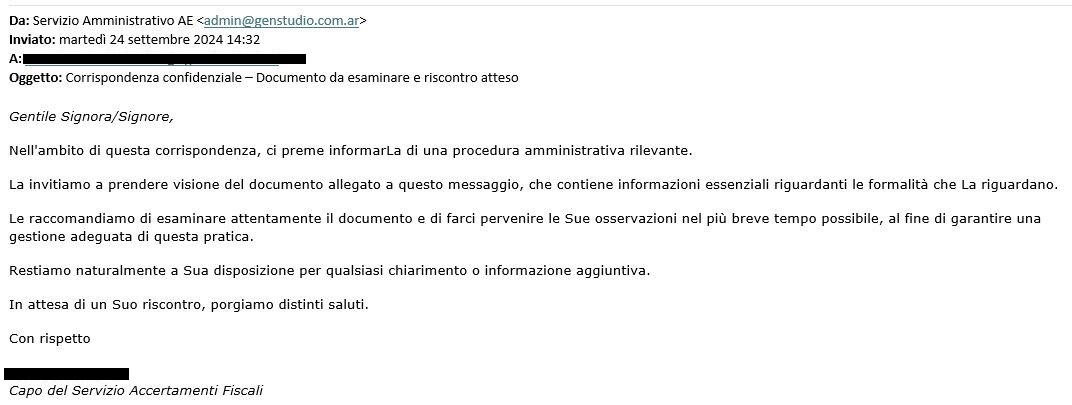

Viene inviata al destinatario una e-mail generica, indirizzata ad una mailing-list, nella quale viene chiesto alla vittima di esaminare un documento in allegato contenente i dettagli di una presunta irregolarità fiscale.

Di seguito riportiamo un esempio di e-mail di questa tipologia, chiaramente proveniente da un indirizzo non appartenente all’Agenzia.

Sia l’e-mail che il documento ad essa allegato sono a firma di un fantomatico “Capo del Servizio Accertamenti Fiscali”, che non risulta presente nei ruoli dell’amministrazione finanziaria.

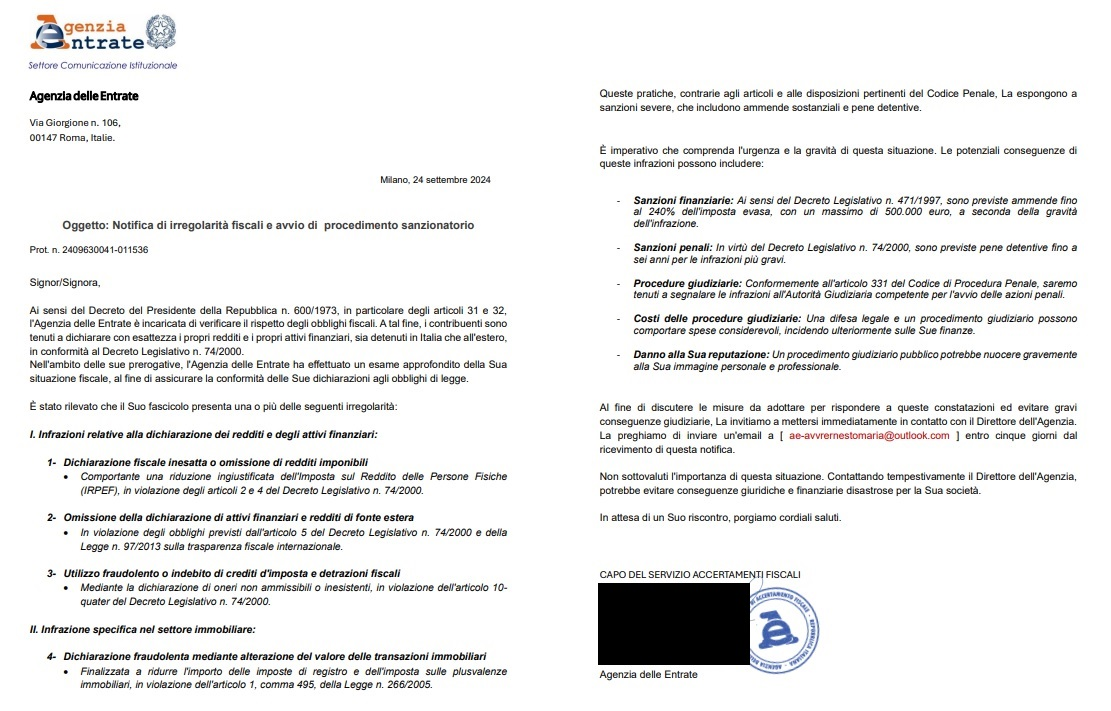

Nel documento allegato, che contiene loghi e riferimenti dell’Agenzia, vengono elencate le presunte “infrazioni” della vittima, alla quale viene chiesto di mettersi in contatto entro 5 giorni con l’Agenzia inviando un’e-mail ad un indirizzo non appartenente all’Agenzia ma al dominio @outlook.com.

Fase 2

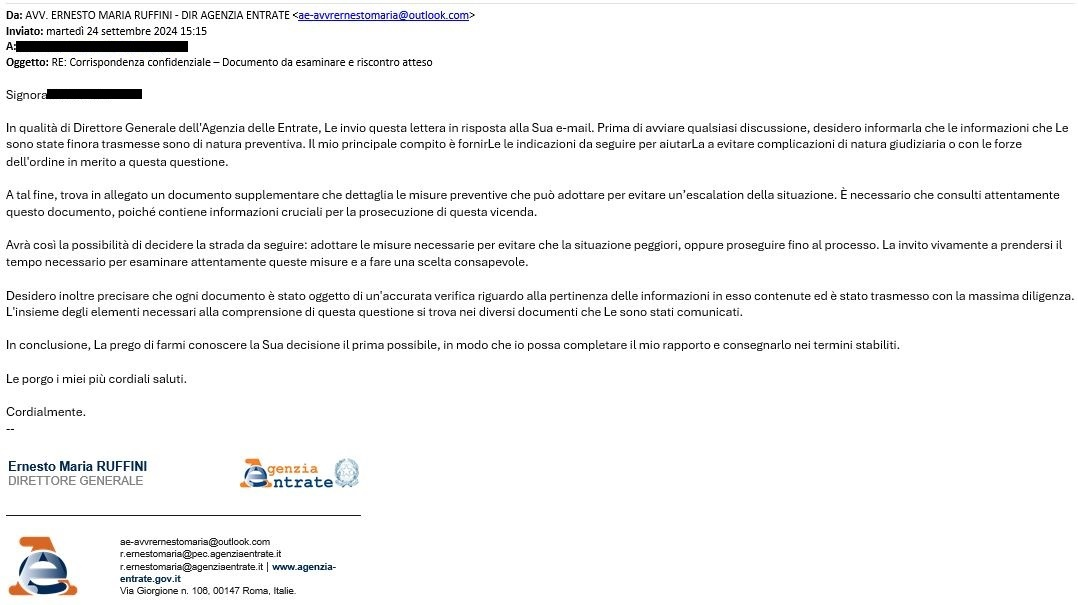

Qualora la vittima desse seguito alla richiesta presente nel documento, scrivendo quindi ai malfattori all’indirizzo da loro indicato, verrebbe contattata nuovamente tramite e-mail con una ulteriore comunicazione strutturata diversamente, analoga a quella che riportiamo di seguito:

Questa seconda tipologia di e-mail, caratterizzata da senso di urgenza generale, presenta i seguenti tratti distintivi:

- Nel campo mittente è presente il nome del Direttore dell’Agenzia delle Entrate ma l’indirizzo e-mail fa parte del dominio @outlook.com (ma potrebbe trattarsi anche di un altro dominio di posta non riferibile all’Agenzia)

- Nel campo destinatario è presente solo la vittima, non una mailing-list a differenza della prima e-mail

- L’oggetto è “Corrispondenza confidenziale – Documento da esaminare e riscontro atteso”

- Nel corpo del messaggio viene richiesto di esaminare il file pdf allegato e di dare riscontro in tempi brevi

- Presenza di Loghi e riferimenti al Direttore dell’Agenzia delle Entrate

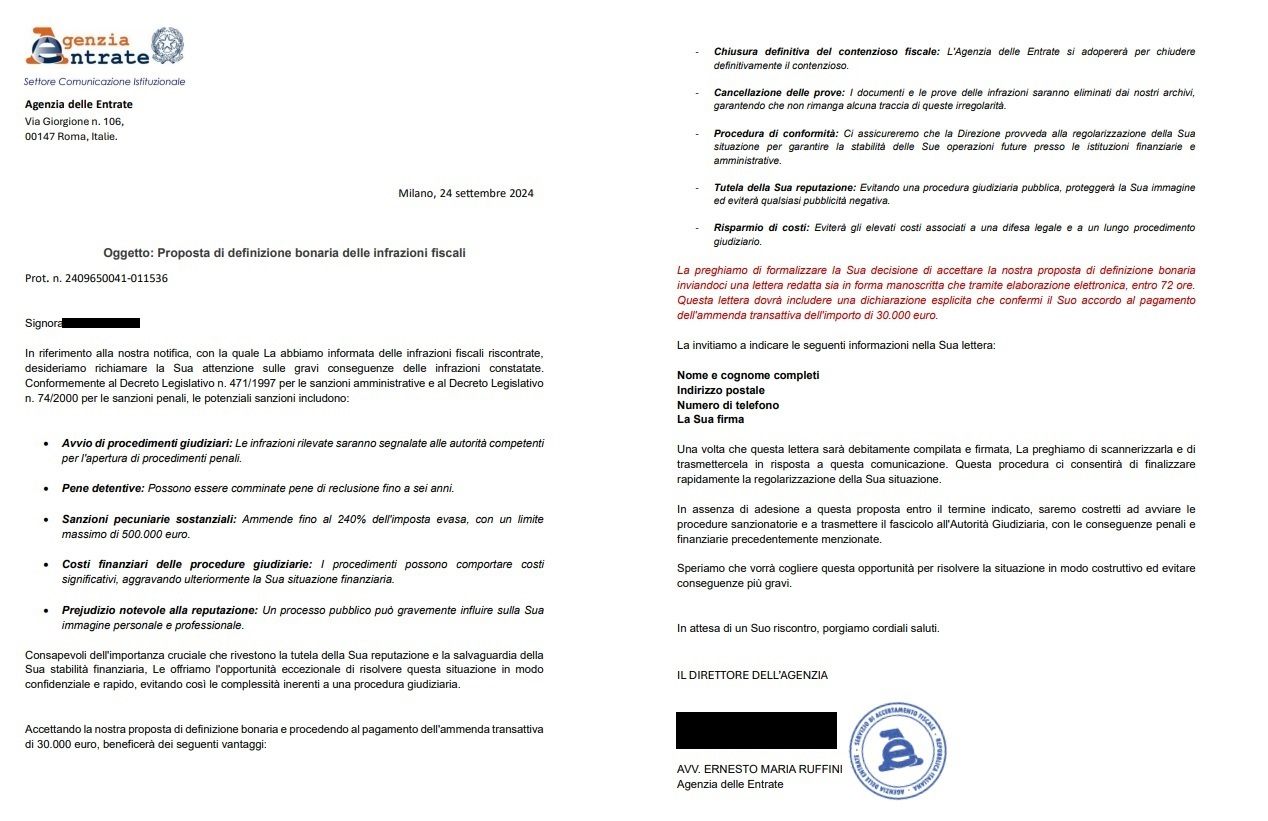

Il file pdf allegato alle e-mail, personalizzato con il nominativo della vittima, si caratterizza invece per:

- Presenza loghi e riferimenti dell’Agenzia delle Entrate

- Presenza di un numero di protocollo arbitrario

- Oggetto: “Proposta di definizione bonaria delle infrazioni”

- Elenco delle potenziali sanzioni

- Proposta di pagamento di un importo pari a 30.000 euro (che potrebbe variare da caso a caso)

- Elenco dei vantaggi nell’accettare la proposta di definizione bonaria delle infrazioni

- Richiesta di comunicazione dei propri dati personali (cognome, nome, indirizzo postale, numero di telefono) che potrebbero con elevata probabilità essere successivamente utilizzati per futuri tentativi di frode

- Presenza di una falsa firma autografa del Direttore dell’Agenzia

Di seguito un esempio della falsa proposta di definizione bonaria delle infrazioni allegata alle e-mail:

Fase 3

Dando seguito a quanto richiesto nel pdf visto in precedenza, potrebbe accadere di essere contattati telefonicamente o tramite SMS e di ricevere ulteriori false comunicazioni con istruzioni per il pagamento.

L’Agenzia delle Entrate disconosce questa tipologia di messaggi, rispetto ai quali si dichiara totalmente estranea e raccomanda di non cliccare sui link in e-mail, di non fornire dati personali in occasione di eventuali telefonate legate a questo tipo di fenomeni e di non ricontattare assolutamente il mittente delle comunicazioni.

In caso di dubbi sulla veridicità di un messaggio ricevuto dall’Agenzia, è sempre preferibile verificare preliminarmente consultando la pagina “Focus sul phishing” o rivolgendosi ai contatti reperibili sul portale istituzionale www.agenziaentrate.gov.it o direttamente all’Ufficio territorialmente competente.