Definizioni elaborate dalla struttura commissariale

Si intende per:

- Contributo per la ricostruzione: finanziamento disposto dalla norma primaria D.L. 189/2016 all’art. 5 per le finalità di cui al comma 2 lett. a), d) e) e g) e secondo le modalità di cui ai commi 4 e seguenti del medesimo articolo (credito di imposta), come disciplinato con le successive Ordinanze commissariali e dal Testo Unico della Ricostruzione Privata;

- Bonus edilizi: benefici fiscali di cui all’art. 46 del Testo Unico della Ricostruzione Privata;

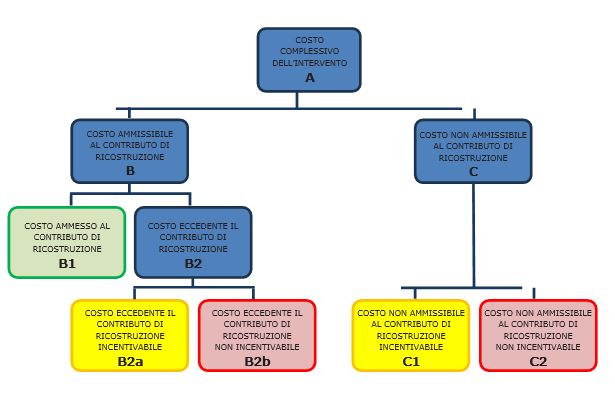

- Costo complessivo dell’intervento (A): il costo dei lavori, al lordo dell’IVA se non recuperabile e al netto del ribasso ottenuto offerto dall’impresa e dell’eventuale indennizzo assicurativo, eseguiti per le opere di riparazione, di ripristino o ricostruzione per gli edifici che beneficiano del contributo per la ricostruzione e dei bonus edilizi, a cui si aggiungono i costi sostenuti per le opere di pronto intervento e di messa in sicurezza, per le indagini e le prove di laboratorio, nonché le spese tecniche e i compensi per amministratori di condomini o di consorzi tra proprietari. Detto costo è determinato dalla somma di:

- Costo ammissibile al contributo di ricostruzione (B): costi dell’intervento di riparazione, di ripristino o ricostruzione ai fini della ricostituzione dell’agibilità degli edifici danneggiati, comprensivo delle opere sulle strutture, delle opere di finitura interne alle unità immobiliari ed alle parti comuni valutate assumendo a parametro il valore medio delle opere tipiche dell’edilizia ordinaria comunemente diffusa nel territorio, e delle opere di finitura esterne facendo riferimento a quelle necessarie al ripristino delle condizioni preesistenti al sisma, per restituire all’intero edificio l’aspetto decorativo e funzionale originario, nonché dei costi sostenuti per le opere di pronto intervento e di messa in sicurezza, per le indagini e le prove di laboratorio, per spese tecniche e per i compensi agli amministratori di condomini o di consorzi tra proprietari. I costi ammissibili si suddividono in:

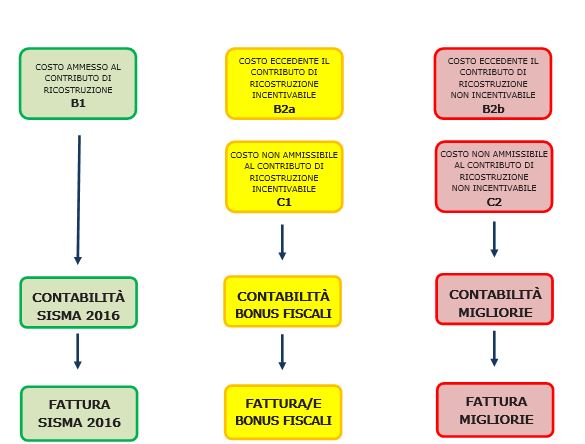

- Costo ammesso al contributo di ricostruzione (B1): costi ottenuto quale minor importo tra il costo dell’intervento, come disciplinato dal D.L. n. 189/2016, ed il costo convenzionale come definito all’art. 3 comma 1 lett. g) del Testo Unico della Ricostruzione Privata. Essi si suddividono in:

- Costo eccedente il contributo ricostruzione (B2): costi ammissibili al contributo di ricostruzione che eccedono il limite del contributo massimo concedibile. Detto costo può essere distinto in:

- Costo eccedente il contributo di ricostruzione incentivabile (B2a): i costi ammissibili al contributo di ricostruzione che superano i limiti contributivi ma che possono accedere agli incentivi fiscali in quanto conformi ai requisiti e ai massimali specifici di ciascun incentivo;

- Costo eccedente il contributo di ricostruzione non incentivabile (B2b): i costi ammissibili al contributo di ricostruzione che superano i limiti contributivi che non possono accedere agli incentivi fiscali in quanto non conformi ai requisiti o ai massimali specifici di ciascun incentivo;

- Costo non ammissibile al contributo di ricostruzione (C): costi che riguardano l'esecuzione di opere aggiuntive diverse da quelle specifiche attinenti alla ricostruzione post sisma 2016 (es. aumenti di cubatura, realizzazione di piani seminterrati, sopraelevazioni, ampliamenti, migliorie, opere di finitura non connesse all’intervento di riparazione o di migliore qualità). Detti costi si suddividono in:

- Costo non ammissibile al contributo di ricostruzione incentivabile (C1): costi non ammissibili al contributo di ricostruzione, ma che soddisfano i requisiti per accedere agli incentivi fiscali e rientrano nei massimali specifici di ciascun incentivo;

- Costo non ammissibile al contributo di ricostruzione non incentivabile (C2): costi non ammissibili al contributo di ricostruzione e che non soddisfano i requisiti per accedere agli incentivi fiscali o non rientrano nei massimali specifici di ciascun incentivo;

N.B. Si specifica che nel caso danni coperti da indennizzo assicurativo, occorrerà fornire la fattura relativa all’aliquota di lavori e/o spese tecniche coperta da detto risarcimento.