Pagare attraverso una compensazione

|

|

Saldare cartelle/avvisi compensandoli con crediti di imposta o certificati dalla Pubblica Amministrazione |

Compensazione volontaria crediti erariali/debiti erariali (art. 31 DL n. 78/2010)

|

Sportelli |

È possibile pagare anche parzialmente somme richieste nelle cartelle di pagamento che riguardano imposte erariali (es. IRPEF, IVA) e oneri accessori, compensandole con crediti di imposta erariali (compensazione ex art. 31 DL n. 78/2010).

Il pagamento va effettuato con il modello F24 accise (codice tributo RUOL), che può essere presentato attraverso i canali telematici messi a disposizione dall’Agenzia delle Entrate (servizio F24 web o F24 online), o avvalendosi di un intermediario fiscale.

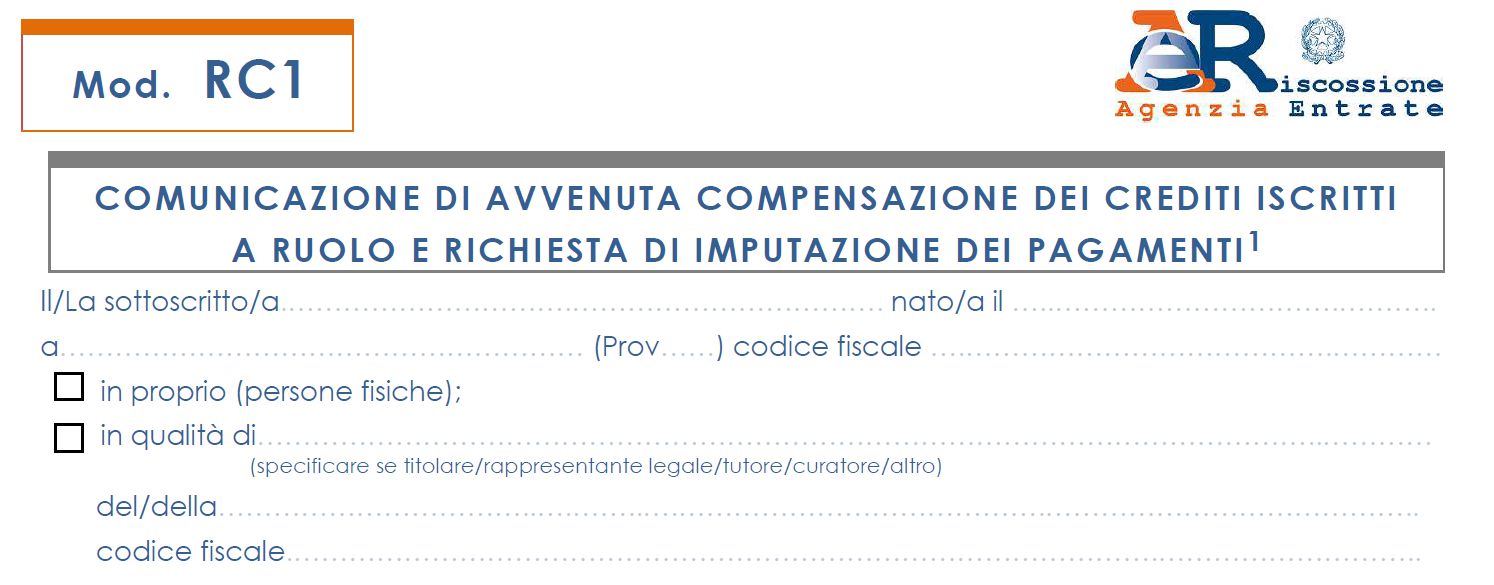

Se il pagamento in compensazione riguarda solo una parte delle somme dovute, il contribuente può comunicare ad Agenzia delle entrate-Riscossione entro 3 giorni dal pagamento a quali cartelle erariali vuole attribuirlo, utilizzando il modello RC1 disponibile sul sito oppure allo sportello.

Il modello deve essere consegnato allo sportello.

Compensazione debiti con crediti “commerciali” (art. 28 quater DPR n. 602/1973)

|

Sportelli |

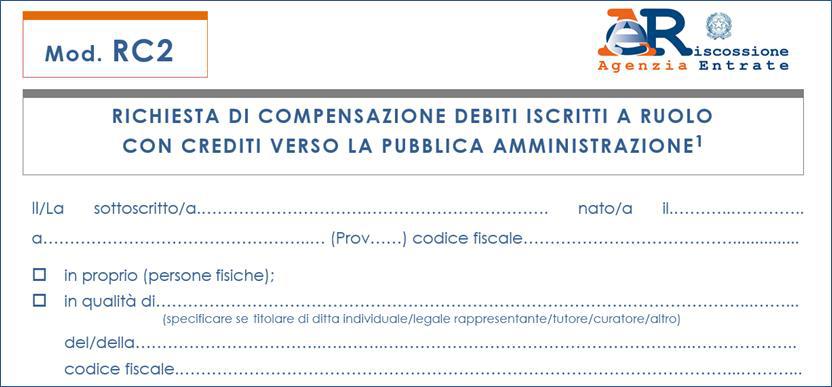

È possibile pagare anche parzialmente somme in cartella/avviso compensandole con crediti non prescritti, certi, liquidi ed esigibili maturati da società, imprese individuali e persone fisiche, per somministrazione, forniture e appalti o prestazioni professionali verso la PA, certificati nella Piattaforma elettronica per la certificazione dei crediti (PCC), predisposta dal Ministero dell’Economia e delle Finanze (compensazione ex art. 28 quater DPR n. 602/1973).

Il creditore della PA deve presentare la richiesta di compensazione, il modello RC2 reperibile presso gli sportelli territoriali o richiedibile all’operatore dello sportello online, cui deve allegare la certificazione stampata dalla PCC oppure, in mancanza, l’indicazione del codice di controllo rilasciato dalla stessa Piattaforma.

La compensazione dei crediti certificati con somme in cartelle di pagamento e avvisi è possibile se i carichi riportati nelle cartelle/avvisi sono stati affidati dagli Enti creditori ad AdeR entro il 31 dicembre del secondo anno antecedente la richiesta di compensazione. In presenza di un piano di rateizzazione, è possibile saldare una o più rate del piano medesimo.

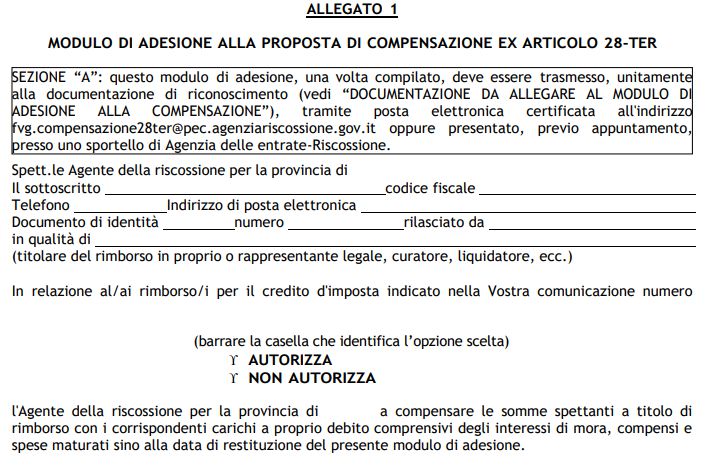

Compensazione debiti di imposta con crediti erariali (art. 28 ter DPR n. 602/1973)

|

PEC |

Sportelli |

È possibile, inoltre, compensare i crediti di imposta erariali riportati nella comunicazione ricevuta da AdeR con i debiti iscritti a ruolo affidati dall’Agenzia delle Entrate o dagli altri Enti creditori (compensazione ex art. 28 ter DPR n. 602/1973).

Infatti, l’Agenzia delle Entrate, prima di liquidare un rimborso, chiede ad Agenzia delle entrate-Riscossione se il titolare del rimborso abbia debiti iscritti a ruolo affidati dalla medesima Agenzia delle Entrate. Se il contribuente è effettivamente intestatario di cartelle o avvisi, anche non ancora notificati, di importo superiore a 1.500 euro, Agenzia delle entrate-Riscossione gli invia la proposta di compensazione ex art. 28 ter, allegando il modello per poterla accettare entro 60 giorni dalla sua ricezione. Nella proposta di compensazione sono riportati anche i debiti scaduti affidati ad Agenzia delle entrate-Riscossione anche da altri Enti creditori.

In caso di rifiuto della proposta o in mancanza di risposta, Agenzia delle entrate-Riscossione, ricorrendone i presupposti, attiva la procedura di pignoramento del credito, con spese aggiuntive a carico del contribuente.

Il modello di accettazione della proposta e la documentazione da allegare, descritta sul modello stesso, possono essere:

- inviati alla PEC indicata;

- consegnati allo sportello territoriale o attraverso lo sportello online.