Subito dopo l'invio del modello RLI vengono effettuati dei controlli sulla correttezza delle informazioni inserite. Tra queste, particolare attenzione va posta sulla esatta indicazione nel quadro C – DATI DEGLI IMMOBILI dei dati catastali delle unità immobiliari oggetto della locazione.

Gli estremi catastali degli immobili possono essere agevolmente verificati sulla visura catastale telematica, la quale può essere reperita gratuitamente sul sito dell'Agenzia delle Entrate tramite il servizio di consultazione online, relativamente agli immobili di cui il soggetto richiedente risulti titolare.

Per accedere al predetto servizio è possibile dalla propria utenza Fisconline utilizzare il seguente percorso: La mia scrivania - Servizi ipotecari e catastali, OMI - Consultazioni Personali

Sulla base dei dati degli immobili indicati nella visura catastale procedere nel seguente modo (in allegato un esempio di compilazione sulla base di una visura relativa ad una abitazione sita in Comune di Genova):

- Numero immobile - Inserire il numero progressivo degli immobili locati nel contratto. In caso di una sola unità immobiliare indicare 1. In presenza di un immobile principale con una o più pertinenze, indicare prima l'immobile principale e, subito a seguire, le relative pertinenze.

- Immobile / Pertinenza – In caso di immobile principale indicare 1, in caso invece di pertinenze dovrà essere indicato uno dei codici riportati nelle istruzioni a seconda dei casi.

- Codice comune - Indicare il codice catastale del comune che può essere, a seconda dei casi, di 4 o 5 caratteri come riportato nella visura catastale. Ad esempio, D969 per la città di Genova; D969Q ove è presente una lettera aggiuntiva che individua catastalmente una particolare sezione censuaria della stessa città.

- T/U (Terreni/Urbano) - Indicare 'T' se l'immobile è censito nel catasto terreni, 'U' se l'immobile è censito nel catasto edilizio urbano.

- I/P (Intero/Porzione) - Indicare 'I' se si tratta di immobile intero (particella o unità immobiliare), 'P' se si tratta di porzione di immobile.

- Sezione urbana/Comune catastale – Compilare questo particolare campo solo se nel documento catastale è presente il relativo dato ricordando che può essere composto sia da lettere che da numeri. La Sezione urbana può essere presente per alcuni immobili censiti nel catasto ordinario, mentre il codice del Comune catastale (da non confondere con il Codice Comune), riguarda esclusivamente gli immobili siti in alcune zone in cui vige il sistema tavolare (ad esempio nella provincia di Bolzano).

- Foglio - Riportare il numero di foglio indicato nel documento catastale.

- Particella - Riportare il numero di particella, indicato nel documento catastale, che può essere composto da due parti, rispettivamente di cinque e quattro cifre, separato da una barra spaziatrice. Nel caso in cui la particella è composta da una sola serie di cifre, quest'ultima va riportata nella parte a sinistra della barra spaziatrice. Nel caso di immobile graffato, riportare solo la prima particella corrispondente all'immobile principale.

- Subalterno - Riportare se presente il numero di subalterno indicato nel documento catastale.

- In via di accatastamento - Barrare la casella se l'immobile è in via di accatastamento. In questo caso, inserire solo i dati conosciuti dell'immobile e la rendita presunta.

- Comune e Provincia - Indicare la denominazione del comune amministrativo dove si trova esattamente l'immobile e la sigla della provincia (in caso di recenti modifiche territoriali o di comuni di nuova istituzione, il dato potrebbe essere diverso da quanto riportato nel documento catastale). Nel caso di immobile situato all'estero riportare lo Stato estero, la sigla EE nel campo relativo alla provincia, nonché l'indirizzo completo.

- Categoria catastale - Riportare la categoria indicata nel documento catastale (ad esempio A3).

- Rendita catastale – Riportare la rendita indicata nel documento catastale. Se l'immobile è in via di accatastamento indicare la rendita proposta o quella attribuita a fabbricati simili già censiti (c.d. rendita presunta). Per gli immobili iscritti al catasto terreni deve essere indicato il reddito dominicale.

- Indirizzo e numero civico - Indicare dove si trova esattamente l'immobile, riportando tipologia (via, viale, piazza, largo, ecc.), indirizzo e numero civico.

La casella "Cedolare secca" presente nel modello deve essere sempre compilata quando:

- nella casella "Tipologia contratto" è stato indicato il codice L1 e L2

- la casella "Tipologia di adempimento" è uguale a 1 (Annualità successiva) o 2 (proroga) o 4 (risoluzione) o 6 (subentro) o 7 (risoluzione con pagamento contestuale di corrispettivo)

Tale informazione viene richiesta anche se tutti i locatori non hanno scelto di optare per il regime della cedolare secca, in quanto è necessaria ai fini del calcolo automatico delle imposte da versare ed eventualmente, ad esempio in caso di ritardo, delle sanzioni e degli interessi dovuti.

Pertanto, al fine di un corretto calcolo degli importi dovuti, è necessario indicare nel menù a tendina uno dei seguenti codici:

- se tutti i locatori optano per la cedolare (cedolare 100%);

- se vi sono più locatori e almeno uno opta per la cedolare (cedolare mista);

- se tutti i locatori optano per il registro (regime ordinario).

Per consentire un'immediata comprensione e facilitare quindi la compilazione del modello, nei programmi di compilazione di RLI resi disponibili dall'Agenzia la casella "Cedolare secca" è stata rinominata con una diversa dicitura "Regime cedolare/registro".

La rinegoziazione del canone di locazione di un contratto già registrato deve essere presentata o inviata all’ufficio competente, ossia all’ufficio presso il quale è stato registrato il contratto oggetto di modifica.

Per comunicare la rinegoziazione è necessario compilare il modello RLI. I contribuenti in possesso delle credenziali per accedere ai servizi telematici dell’Agenzia (Fisconline) o di Spid possono compilare e inviare la comunicazione direttamente online utilizzando o il software da installare su PC o la procedura web che non necessita di alcuna installazione

Di seguito vi riportiamo alcuni esempi di compilazione:

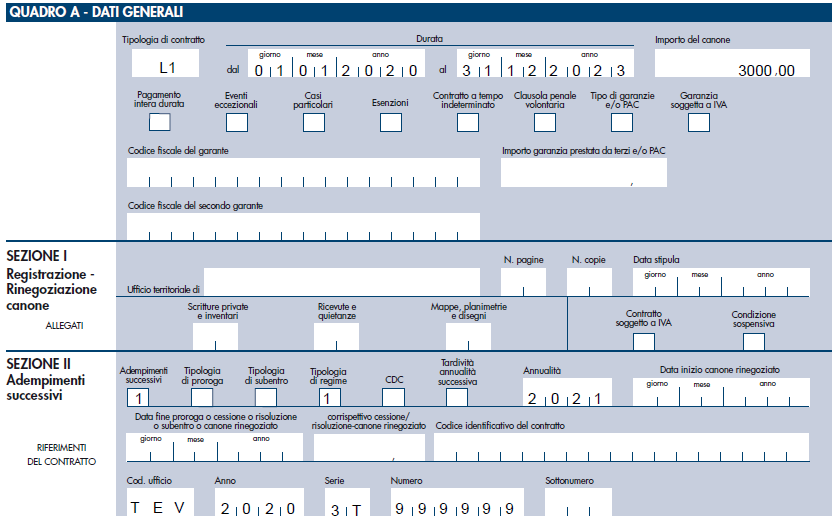

1. Contratto di locazione di durata pluriennale con rinegoziazione dei canoni riguardante parte di una sola annualità contrattuale (coincidente con l’anno solare):

ipotizziamo di avere un contratto di locazione:

- durata: dal 01/01/2020 al 31/12/2023;

- in fase di prima registrazione non si è optato per il pagamento per l’intera durata del contratto;

- canone annuo di € 6.000 (€ 500/mese);

- atto di rinegoziazione in diminuzione stipulato il 20/05/2020;

- periodo rinegoziato dal 01/06/2020 al 31/08/2020;

- nuovo canone mensile rinegoziato € 250/mese.

Occorre compilare sia i campi dedicati alla “Registrazione-Rinegoziazione canone” che la Sezione II dedicata agli “Adempimenti successivi”.

Anche se il contratto di rinegoziazione del canone riguarda solo 3 mesi dell’annualità 2020, per compilare la sezione dedicata agli “Adempimenti successivi” occorre ricalcolare l’intero canone annuo considerando un importo mensile di € 250 (canone annuo 2020 pari a € 3.000).

Tale importo annuo dovrà essere indicato nella casella “corrispettivo cessione/risoluzione – canone rinegoziato” della sezione dedicata agli adempimenti successivi.

Il software di compilazione provvederà ad aggiornare in banca dati l’effettivo canone rinegoziato relativamente alle sole tre mensilità rinegoziate.

Esempio di compilazione di RLI:

Nel caso di contratti di locazione di durata inferiore a un anno, ad esempio una locazione di 10 mesi, nella casella “corrispettivo cessione/risoluzione – canone rinegoziato” deve essere indicato l’importo relativo ai soli 10 mesi di durata del contratto (pari a € 2.500 dell’esempio).

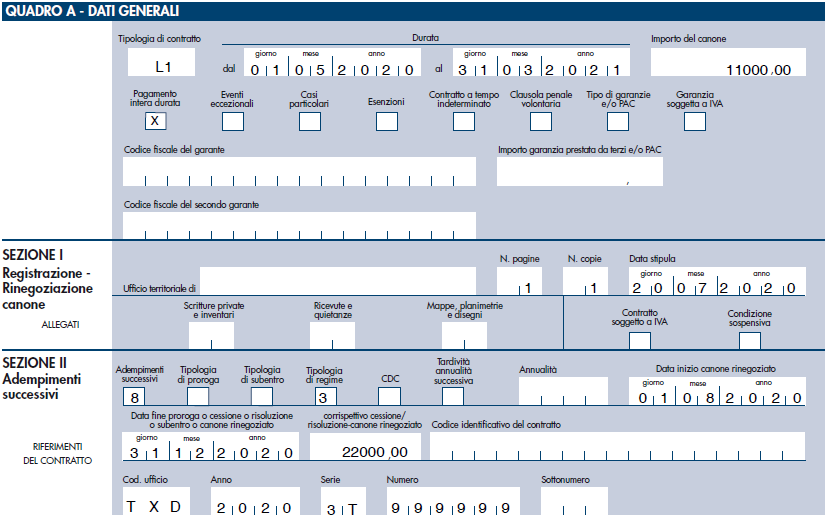

Ipotizziamo di avere un contratto di locazione di durata inferiore all’anno che abbraccia due annualità solari:

- durata: dal 01/05/2020 al 31/03/2021 (durata del contratto di locazione 11 mesi);

- canone mensile € 1.000;

- atto di rinegoziazione in aumento stipulato il 20/07/2020;

- periodo rinegoziato dal 01/08/2020 al 31/12/2020;

- nuovo canone mensile rinegoziato € 2.000.

Occorre compilare sia i campi dedicati alla “Registrazione-Rinegoziazione canone” (compresi “N. pagine” e “N. copie” in quanto la rinegoziazione è stata effettuata in aumento) che la Sezione II dedicata agli “Adempimenti successivi”.

Anche se il contratto di rinegoziazione del canone riguarda solo cinque mesi dell’annualità 2020, per compilare la sezione dedicata agli “Adempimenti successivi” occorre ricalcolare l’intero canone riferito alle 11 mensilità, considerando un importo mensile di € 2.000 (il canone per l’intero periodo è pari a € 22.000 dato da € 2.000 * 11 mesi).

Tale importo dovrà essere indicato nella casella “corrispettivo cessione/risoluzione – canone rinegoziato” della sezione dedicata agli adempimenti successivi.

Il software di compilazione provvederà ad aggiornare in banca dati l’effettivo canone rinegoziato relativamente alle sole cinque mensilità rinegoziate.

Nella casella “Importo del canone” della sezione “Dati generali” deve essere inserito l’importo del corrispettivo inizialmente pattuito per l’intera durata del contratto (nel nostro esempio € 11.000).

In fase di compilazione di RLI, si avrà:

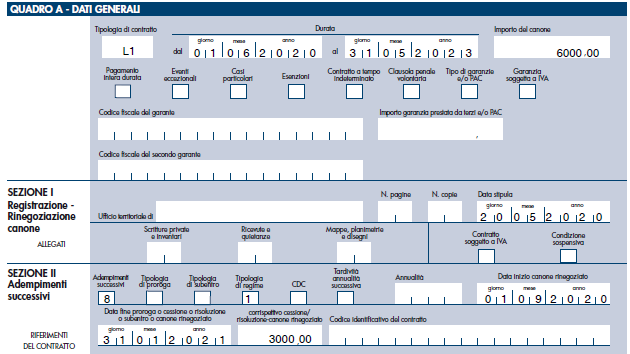

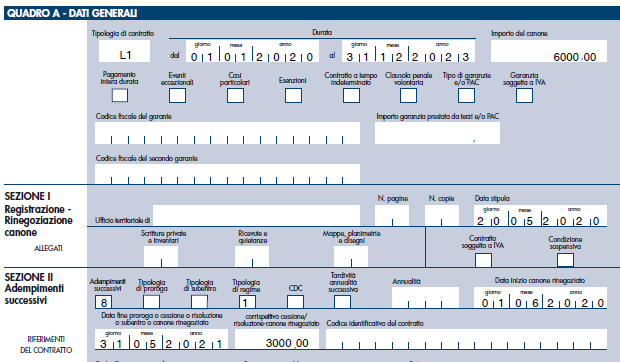

2. Contratto di locazione di durata pluriennale in cui la rinegoziazione del canone riguarda parte di una sola annualità contrattuale (a cavallo di anno solare):

ipotizziamo di avere un contratto di locazione:

- durata: dal 01/06/2020 al 31/05/2023;

- in fase di prima registrazione non si è optato per il pagamento per l’intera durata del contratto;

- canone annuo di € 6.000 (€ 500/mese);

- atto di rinegoziazione in diminuzione stipulato il 20/05/2020;

- periodo rinegoziato dal 01/09/2020 al 31/01/2021;

- nuovo canone annuo rinegoziato € 3.000 (€ 250/mese).

Occorre compilare sia i campi dedicati alla “Registrazione-Rinegoziazione canone” che la Sezione II dedicata agli “Adempimenti successivi”.

La rinegoziazione riguarda solo 5 mesi dell’annualità contrattuale (01/06/2020 al 31/05/2021). Anche se il contratto di rinegoziazione del canone riguarda solo cinque mesi, per compilare la sezione dedicata agli “Adempimenti successivi” occorre ricalcolare l’intero canone annuo considerando un importo mensile di € 250 (canone annuo pari a € 3.000).

Tale importo annuo dovrà essere indicato nella casella “corrispettivo cessione/risoluzione – canone rinegoziato” della sezione dedicata agli adempimenti successivi.

Il software di compilazione provvederà ad aggiornare in banca dati l’effettivo canone rinegoziato relativamente alle sole cinque mensilità rinegoziate.

Esempio di compilazione di RLI:

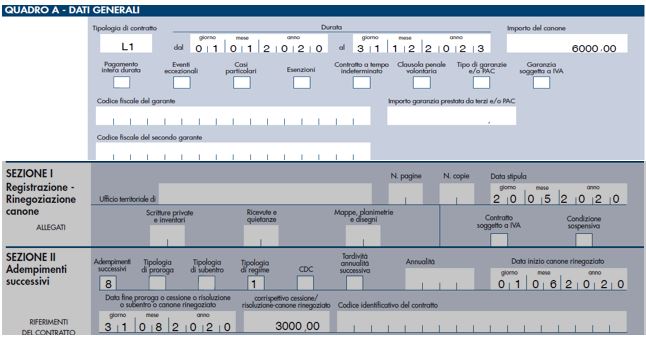

3. Contratto di locazione di durata pluriennale in cui la rinegoziazione del canone riguarda parte della prima annualità contrattuale e prosegue fino alla fine del contratto:

ipotizziamo di avere un contratto di locazione:

- durata: dal 01/01/2020 al 31/12/2023;

- in fase di prima registrazione non si è optato per il pagamento per l’intera durata del contratto;

- canone annuo di € 6.000 (€ 500/mese);

- atto di rinegoziazione in diminuzione stipulato il 20/05/2020;

- periodo rinegoziato dal 01/06/2020 al 31/12/2023;

- nuovo canone mensile rinegoziato € 250 (canone annuo di € 3.000).

Occorre compilare sia i campi dedicati alla “Registrazione-Rinegoziazione canone” che la Sezione II dedicata agli “Adempimenti successivi”.

Anche se il contratto di rinegoziazione del canone riguarda solo sette mesi dell’annualità 2020 e fino alla scadenza del 31/12/2023, per compilare la sezione dedicata agli “Adempimenti successivi” occorre ricalcolare l’intero canone annuo considerando un importo mensile di € 250 (canone annuo 2020 pari a € 3.000).

Tale importo annuo dovrà essere indicato nella casella “corrispettivo cessione/risoluzione – canone rinegoziato” della sezione dedicata agli adempimenti successivi.

Il software di compilazione provvederà ad aggiornare in banca dati l’effettivo canone rinegoziato relativamente alle sole sette mensilità rinegoziate.

In fase di compilazione di RLI, si avrà:

Nella seconda annualità di validità dell’atto di rinegoziazione (a partire dal 01/01/2021) dovrà essere regolarmente compilata la sezione dedicata agli “Adempimenti successivi”, oltre a compilare la casella “Tipologia di contratto”, la casella “Durata dal al” e la casella “Importo del canone”, corrispondente, nell’esempio, a euro 3.000

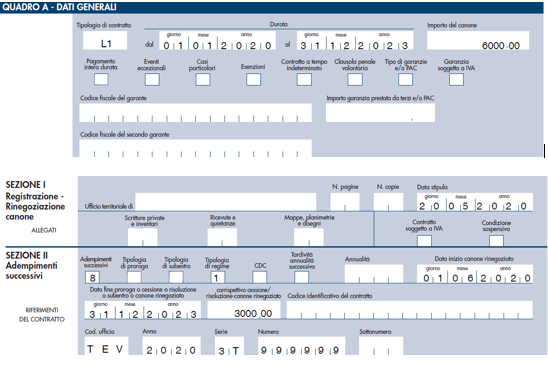

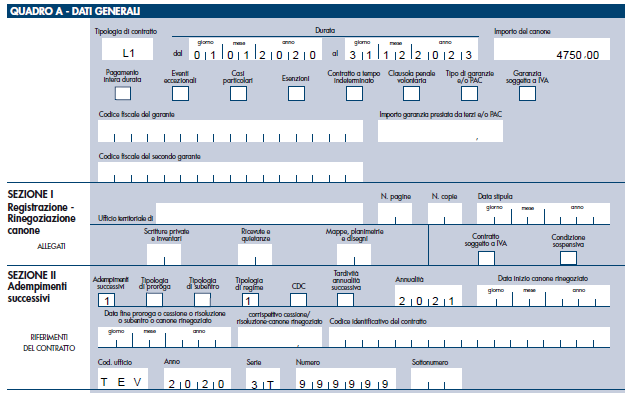

4. Contratto di locazione di durata pluriennale in cui la rinegoziazione del canone riguarda parte della prima e seconda annualità contrattuale:

ipotizziamo di avere un contratto di locazione:

- durata: dal 01/01/2020 al 31/12/2023;

- in fase di prima registrazione non si è optato per il pagamento per l’intera durata del contratto;

- canone annuo di € 6.000 (€ 500/mese);

- atto di rinegoziazione in diminuzione stipulato il 20/05/2020;

- periodo rinegoziato dal 01/06/2020 al 31/05/2021;

- nuovo canone mensile rinegoziato € 250 (canone annuo € 3.000).

Occorre compilare sia i campi dedicati alla “Registrazione-Rinegoziazione canone” che la Sezione II dedicata agli “Adempimenti successivi”.

Il contratto di rinegoziazione del canone riguarda solo 12 mesi (di cui 7 mesi dell’annualità 2020 e 5 mesi dell’annualità 2021), per compilare la sezione dedicata agli “Adempimenti successivi” occorre ricalcolare l’intero canone annuo considerando un importo mensile di € 250 (canone annuo 2020 pari a € 3.000).

Tale importo annuo dovrà essere indicato nella casella “corrispettivo cessione/risoluzione – canone rinegoziato” della sezione dedicata agli adempimenti successivi.

Il software di compilazione provvederà ad aggiornare in banca dati l’effettivo canone rinegoziato relativamente alle sole sette mensilità rinegoziate.

In fase di compilazione di RLI, si avrà:

Nella seconda annualità di validità dell’atto di rinegoziazione (a partire dal 01/01/2021) dovrà essere regolarmente compilata la sezione dedicata agli “Adempimenti successivi”, oltre a compilare la casella “Tipologia di contratto”, la casella “Durata dal al” e la casella “Importo del canone”, dove andrà inserito l’importo rinegoziato per i restanti 5 mesi sommato all’importo originariamente indicato nel contratto per i residui 7 mesi (nell’esempio pari a € 250 * 5 + € 500 * 7 = 4.750 €), non sarà necessario ricompilare gli altri campi dedicati alla rinegoziazione.

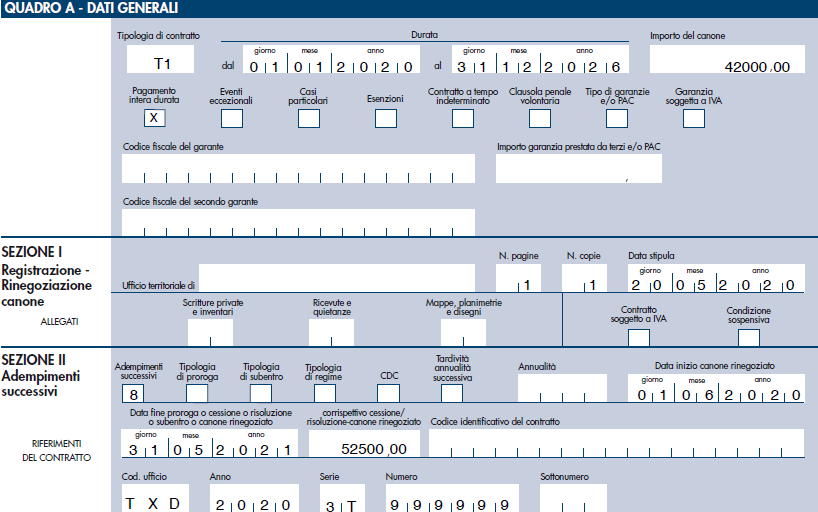

5. Contratto di affitto terreni “tipologia T1” (ovvero T3), pagamento imposta di registro per l’intera durata del contratto, con rinegoziazione di una sola annualità che riguarda parte della prima e seconda annualità contrattuale:

In caso di rinegoziazione del canone in diminuzione non è possibile effettuare il pagamento per l’intera durata, di conseguenza la compilazione del modello seguirà le modalità esposte negli esempi precedenti; diversamente, se la rinegoziazione del canone risulta in aumento è obbligatorio effettuare il pagamento per l’intera durata del contratto.

Ipotizziamo di avere un contratto di affitto con canone uguale per ogni annualità:

- durata: dal 01/01/2020 al 31/12/2026 (durata del contratto di affitto 7 anni);

- canone annuo di € 6.000 (canone relativo all’intera durata del contratto pari a € 42.000);

- atto di rinegoziazione in aumento stipulato il 20/05/2020;

- periodo rinegoziato dal 01/06/2020 al 31/05/2021;

- nuovo canone annuo rinegoziato € 7.500.

- Pagamento imposta di registro per l’intera durata contrattuale.

Occorre compilare sia i campi dedicati alla “Registrazione-Rinegoziazione canone” che la Sezione II dedicata agli “Adempimenti successivi”.

La rinegoziazione riguarda solo 5 mesi dell’annualità contrattuale (dal 01/06/2020 al 31/05/2021). Anche se il contratto di rinegoziazione del canone riguarda solo 7 mesi del 2020 e 5 mesi del 2021, per compilare la sezione dedicata agli “Adempimenti successivi” occorre ricalcolare l’intero canone dovuto per tutte le annualità contrattuali, considerando un importo annuale di € 7.500 (canone rinegoziato relativo all’intera durata del contratto è pari a € 52.500 dato da € 7.500*7 anni).

Tale importo dovrà essere indicato nella casella “corrispettivo cessione/risoluzione – canone rinegoziato” della sezione dedicata agli adempimenti successivi. Il software di compilazione provvederà ad aggiornare in banca dati l’effettivo canone rinegoziato relativamente alla sola annualità rinegoziata (dal 01/06/2020 al 31/05/2021).

Nella casella “Importo del canone” della sezione “Dati generali” deve essere inserito l’importo del corrispettivo inizialmente pattuito per l’intera durata del contratto (nel nostro esempio € 42.000 riferito ai 7 anni).

Analoga compilazione si ha nel caso in cui la rinegoziazione riguardi una annualità coincidente con l’anno solare. In fase di compilazione di RLI, si avrà:

Non sussiste l’obbligo di registrazione dell’atto di riduzione del canone. Il contribuente può tuttavia scegliere di comunicare la riduzione della base imponibile ai fini del calcolo dell'imposta di registro (se dovuta) e delle imposte dirette (Irpef o cedolare secca).

Pertanto, non sussistendo l’obbligo di registrazione dell’atto di riduzione del canone, lei potrà procedere alla comunicazione anche al termine dell’emergenza.

Se però vuole effettuarla ora, può farlo (senza pagamento dell’imposta di registro e dell’imposta di bollo, in virtù della previsione dell’art. 19, comma 1, del D.L. 12 settembre 2014, n. 133) mediante l’utilizzo del modello RLI, se in possesso delle credenziali di accesso ai servizi telematici dell’Agenzia.

Nel caso in cui non sia in possesso delle credenziali per l’utilizzo dei servizi telematici dell’Agenzia, può inviare il modello RLI debitamente compilato per posta elettronica certificata (PEC) o e-mail.

Ricordi di indicare i suoi riferimenti per essere contattato.

Alla richiesta di registrazione tramite PEC o e-mail dovrà allegare:

- la scansione dell’accordo di riduzione

- il modello RLI debitamente sottoscritto

- la dichiarazione sostitutiva di atto di notorietà – resa dal richiedente ai sensi dell’art. 47 del D.P.R. 28 dicembre 2000, n. 445 – avente ad oggetto il possesso dell’originale dell’accordo e della conformità a questo dell’immagine inviata, l’impegno a depositare in ufficio l’atto in originale al termine del periodo emergenziale e la copia del documento di identità del richiedente. Il richiedente deve poi specificare che la registrazione è esente da imposte ai sensi del sopra menzionato art. 19, comma 1.

La richiesta di registrazione va indirizzata all’ufficio presso il quale era stata registrata la locazione oggetto di modifica (ufficio competente).

L’ufficio verificherà la correttezza della documentazione ed effettuerà la registrazione, comunicando gli estremi a chi l’ha richiesta.