Pertanto, il consumatore finale non è obbligato a ricevere la fattura elettronicamente e, quindi, non è obbligato a fornire un indirizzo di recapito, come ad esempio una PEC, all’esercente o al professionista da cui acquista il bene o il servizio. L’esercente (o il professionista) è obbligato, invece, ad emettere la fattura elettronicamente verso il Sistema di Interscambio ma anche a fornire al cliente una copia su carta o, ad esempio, in formato digitale: la copia della fattura è perfettamente valida.

Il consumatore finale può consultare le fatture elettroniche direttamente nella sua area riservata del sito internet dell’Agenzia delle entrate, a cui è possibile accedere con le credenziali SPID (Sistema Pubblico di Identità Digitale), CIE (Carta di Identità Elettronica) o CNS (Carta Nazionale dei Servizi). Tale servizio non è delegabile ad un intermediario.

Gli operatori IVA residenti o stabiliti che emettono fattura nei confronti di un condominio sono tenuti comunque ad emettere fattura elettronica via SdI, considerando il condominio alla stregua di un “consumatore finale”. Pertanto, come previsto dal provvedimento del Direttore dell’Agenzia delle entrate del 24 novembre 2022:

1. nel compilare la fattura elettronica riportano il codice fiscale del condominio nel campo dell’identificativo fiscale “CF del cessionario/committente”;

2. consegnano una copia della fattura elettronica trasmessa – in formato analogico o digitale – al condominio. Nella copia deve essere riportata la dicitura “copia della fattura elettronica trasmessa al Sistema di Interscambio”.

Anche i condomini possono utilizzare il servizio di registrazione dell’indirizzo telematico di ricezione delle fatture elettroniche (vale a dire un indirizzo PEC o un codice destinatario), che consente di indicare l’indirizzo al quale intendono sempre ricevere le proprie fatture.

Pertanto, nel caso in cui il condominio utilizzi il suddetto servizio, il Sistema di Interscambio recapiterà le fatture elettroniche ad esso riferite attraverso il canale e all’indirizzo telematico registrati, indipendentemente dalle opzioni di compilazione del campo “codice destinatario”.

Il condominio, inoltre, può consultare le fatture elettroniche ricevute all’interno dell’area riservata del sito internet dell’Agenzia delle entrate. Si fa presente che, esclusivamente per gli amministratori di condominio, è disponibile un servizio massivo di registrazione dei canali di ricezione delle fatture elettroniche per tutti i condomini da loro amministrati.

Tali regole valgono anche per gli enti non commerciali non titolari di partita IVA.

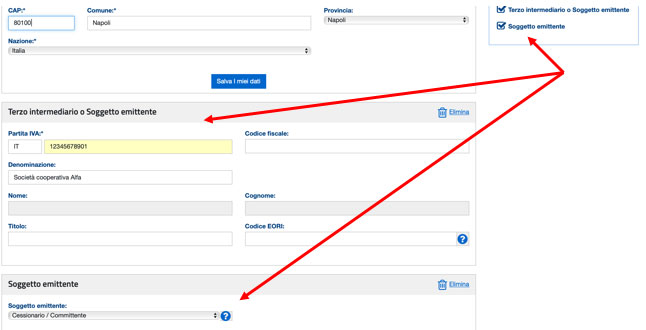

Con riferimento al primo quesito, si ritiene che la società cooperativa agricola di conferimento può emettere la fattura per ogni singolo socio utilizzando una distinta numerazione per ciascun conferente (es. 1/Cop__, 2/Cop__, ecc). In tal modo, le fatture emesse dalla cooperativa per conto del socio risulteranno progressive con riferimento al singolo socio e saranno distinte da tutte le altre fatture emesse dal socio stesso ad altri clienti, che seguiranno pertanto una numerazione progressiva diversa (ad esempio per gli altri clienti il socio numererà le fatture con 1, 2, 3, ecc.). Si ricorda che, nel caso di emissione della fattura da parte del cessionario/committente (nel caso di specie, la società cooperativa) per conto del socio, occorre valorizzare i blocchi “Terzo intermediario o Soggetto emittente” e “Soggetto emittente”, inserendo i dati della cooperativa e indicando che l’emittente è il “Cessionario/committente”, come esemplificato nella schermata della procedura web dell’Agenzia delle entrate qui di seguito. In merito al secondo quesito, la cooperativa, nel predisporre la fattura elettronica che deve essere sempre emessa tramite il Sistema di Interscambio, può inserire il proprio indirizzo telematico (indirizzo PEC o codice destinatario) come indirizzo del destinatario della fattura. Inoltre, è opportuno che la cooperativa comunichi al socio produttore agricolo di avere emesso la fattura e gli trasmetta (ad esempio tramite e-mail) il duplicato del file xml o la copia in formato digitale della fattura stessa. Si evidenzia, comunque, che il socio può consultare e scaricare la fattura elettronica nella propria area riservata (portale “Fatture e Corrispettivi”) del sito internet dell’Agenzia delle entrate, a cui è possibile accedere tramite le credenziali SPID (Sistema Pubblico di Identità Digitale), CIE (Carta di Identità Elettronica) o CNS (Carta Nazionale dei Servizi).

In merito al secondo quesito, nel predisporre la fattura elettronica la cooperativa può inserire il proprio indirizzo telematico (per esempio il proprio indirizzo PEC o il proprio codice destinatario) come indirizzo del destinatario della fattura: in tal caso, affinché il socio abbia un esemplare della fattura, la cooperativa deve comunicare al produttore agricolo socio di avere emesso la fattura e deve trasmettergli (tramite email o altro strumento ritenuto utile) duplicato del file XML della fattura elettronica o copia in formato PDF della fattura (eventualmente con la relativa ricevuta di avvenuta consegna pervenuta dal SdI), ricordando al socio che può consultare o scaricare la fattura elettronica anche nella propria area riservata del portale “Fatture e Corrispettivi”.

L’articolo 21, comma 2, lettera g), del d.P.R. n. 633/1972 stabilisce l’obbligo di riportare nella descrizione della fattura i dati di «natura, qualità e quantità dei beni e dei servizi formanti oggetto dell’operazione» e non impone in alcun modo l’obbligo di indicare, nei casi come quello prospettato dal quesito, elementi che consentano l’identificazione del paziente (con codice fiscale, nome, cognome, ecc.). Ai fini della tutela dei dati personali, pertanto, chi emette la fattura deve adottare tutti gli accorgimenti necessari al fine di non inserire in fattura dati non richiesti dalla legislazione fiscale (o extrafiscale), potenzialmente lesivi della privacy. Si ritiene, pertanto, che le fatture emesse nei confronti di soggetti passivi IVA (B2B) debbano essere elettroniche via SdI, senza alcuna indicazione del nome del paziente o di altri elementi che consentano di associare la prestazione resa ad una determinata persona fisica.

Gli enti non commerciali possono comunque utilizzare il servizio di registrazione dell’indirizzo telematico di ricezione delle fatture elettroniche (vale a dire un indirizzo PEC o un codice destinatario), che consente a tali contribuenti di indicare l’indirizzo al quale intendono ricevere le proprie fatture.

Pertanto, nel caso in cui la parrocchia utilizzi il suddetto servizio, il Sistema di Interscambio recapiterà le fatture elettroniche ad essa riferite attraverso il canale e all’indirizzo telematico registrati, indipendentemente dalle opzioni di compilazione del campo “codice destinatario”.

È sempre possibile accedere direttamente al servizio di consultazione delle fatture elettroniche ricevute all’interno dell’area riservata del sito internet dell’Agenzia delle entrate.

Le regole tecniche per l’emissione e la ricezione delle fatture elettroniche sono stabilite dal provvedimento del Direttore dell’Agenzia delle entrate del 24 novembre 2022 e successive modificazioni.

Con riferimento agli acquisti relativi all’attività istituzionale, si ritiene che sia una scelta dell’associazione stessa: può ricevere le fatture e gestirle analogicamente o elettronicamente.

Le fatture elettroniche sono consultabili direttamente nell’area riservata del sito internet dell’Agenzia delle entrate, a cui è possibile accedere con le credenziali SPID (Sistema Pubblico di Identità Digitale), CIE (Carta di Identità Elettronica) o CNS (Carta Nazionale dei Servizi).

La consultazione delle fatture elettroniche non è delegabile, da parte del consumatore finale, ad un intermediario.

Le fatture elettroniche ricevute sono consultabili all’interno dell’area riservata del sito internet dell’Agenzia delle entrate.

La consultazione delle fatture elettroniche non è delegabile ad un intermediario.

A seguito del confronto avuto tra l’Agenzia delle Entrate e il Garante privacy è stato previsto che non è possibile delegare un soggetto terzo (anche art. 3, comma 3, del d.P.R. n. 322/98) al servizio di consultazione delle fatture ricevute dai consumatori finali. Tali soggetti possono autonomamente consultare le proprie fatture nell’area riservata del sito internet dell’Agenzia, accessibile con le credenziali SPID, CIE o CNS.